怎么理财 究竟什么是转租赁如何通俗易懂的理解特殊租赁业务全网最简单的大白话解释

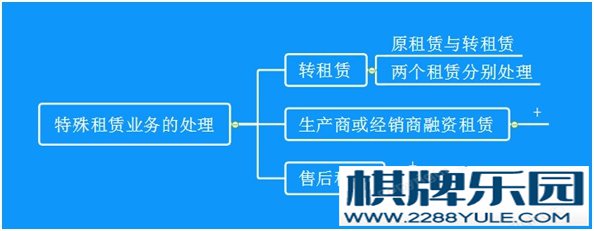

大白话CPA重难点——会计·租赁(十二) 特殊租赁业务的会计处理——转租赁 先画个图,一看就明白什么是转租赁以及转租赁中各主体之间的关系。

先画个图,一看就明白什么是转租赁以及转租赁中各主体之间的关系。  从上图可以看出,这里包含两个租赁关系:一是A出租给B,A是出租人,B是承租人。二是B转租给C,B是出租人,C是承租人。相对BC之间的转租而言,AB之间的租赁称为原租赁。A是原租赁的出租人,B是原租赁的承租人,同时B也是转租赁的出租人。两个租赁关系涉及两个租赁合同,通常情况这两个合同都是单独协商的,A和B协商一致达成租赁,B和C协商一致达成租赁。如果不是单独协商的,就没必要涉及两个租赁关系了,A直接出租给C不就完了吗。有人可能会有疑问,A会同意B把自己的资产转租给C吗?虽然两个租赁是单独协商的,A和B之间肯定对转租有约定。如果A不同意B转租,那B转租就属于违约行为,需要承担违约责任。这不是会计中需要考虑的问题,在经济法中会学习。在租赁和转租赁关系中,B的地位最为特殊,既是承租人又是出租人。所以,既要按照原租赁作为承租人进行会计处理,又要按照转租赁作为出租人进行会计处理,因为这是两个单独协商的租赁。单独看两个租赁,B作为承租人时,需要对租入的资产确认使用权资产;作为出租人时,需要确认融资租赁资产和应收融资租赁款(这里假设是融资租赁,经营租赁只需要确认租赁收入,不确认资产)。但实际上,B仅享有资产的使用权,不享有所有权,所以无法作为融资租赁的出租人确认租赁资产那样处理,因为这样处理是基于自己所有的资产。所以,B只能按照原租赁关系中承租人的身份确认使用权资产,不能按照转租赁关系中的出租人确认租赁资产。我们知道,承租人不区分融资租赁和经营租赁,采用统一方式确认使用权资产和租赁负债,但短期租赁和低价值资产租赁除外。如果B作为原承租人对原租赁确认为短期租赁, B作为出租人还能对转租赁确认为融资租赁吗?短期租赁是租赁期限不超过12个月的租赁,而融资租赁属于租赁期限比较长的租赁,一般至少都有几年,租赁期限占资产使用寿命的大部分。也就是说,如果原租赁是短期租赁,转租赁又是融资租赁的话,就存在矛盾之处。所以,如果原租赁为短期租赁,且已经采用简化会计处理,应将转租赁分类为经营租赁。以上就是对原租赁和转租赁两个租赁关系中的处理方式的认定,具体如何进行会计处理,就按照前面几节学过的出租人的处理方式和出租人的处理方式。看一道教材例题:甲企业与乙企业就8 000平方米办公场所签订了一项为期5年的租赁。在第3年年初,甲企业将该8 000平方米办公场所转租给丙企业,期限为原租赁的剩余3年时间。假设不考虑初始直接费用。 拿到这类题目,无论题干长短,首先画个图,主体关系就一目了然。

从上图可以看出,这里包含两个租赁关系:一是A出租给B,A是出租人,B是承租人。二是B转租给C,B是出租人,C是承租人。相对BC之间的转租而言,AB之间的租赁称为原租赁。A是原租赁的出租人,B是原租赁的承租人,同时B也是转租赁的出租人。两个租赁关系涉及两个租赁合同,通常情况这两个合同都是单独协商的,A和B协商一致达成租赁,B和C协商一致达成租赁。如果不是单独协商的,就没必要涉及两个租赁关系了,A直接出租给C不就完了吗。有人可能会有疑问,A会同意B把自己的资产转租给C吗?虽然两个租赁是单独协商的,A和B之间肯定对转租有约定。如果A不同意B转租,那B转租就属于违约行为,需要承担违约责任。这不是会计中需要考虑的问题,在经济法中会学习。在租赁和转租赁关系中,B的地位最为特殊,既是承租人又是出租人。所以,既要按照原租赁作为承租人进行会计处理,又要按照转租赁作为出租人进行会计处理,因为这是两个单独协商的租赁。单独看两个租赁,B作为承租人时,需要对租入的资产确认使用权资产;作为出租人时,需要确认融资租赁资产和应收融资租赁款(这里假设是融资租赁,经营租赁只需要确认租赁收入,不确认资产)。但实际上,B仅享有资产的使用权,不享有所有权,所以无法作为融资租赁的出租人确认租赁资产那样处理,因为这样处理是基于自己所有的资产。所以,B只能按照原租赁关系中承租人的身份确认使用权资产,不能按照转租赁关系中的出租人确认租赁资产。我们知道,承租人不区分融资租赁和经营租赁,采用统一方式确认使用权资产和租赁负债,但短期租赁和低价值资产租赁除外。如果B作为原承租人对原租赁确认为短期租赁, B作为出租人还能对转租赁确认为融资租赁吗?短期租赁是租赁期限不超过12个月的租赁,而融资租赁属于租赁期限比较长的租赁,一般至少都有几年,租赁期限占资产使用寿命的大部分。也就是说,如果原租赁是短期租赁,转租赁又是融资租赁的话,就存在矛盾之处。所以,如果原租赁为短期租赁,且已经采用简化会计处理,应将转租赁分类为经营租赁。以上就是对原租赁和转租赁两个租赁关系中的处理方式的认定,具体如何进行会计处理,就按照前面几节学过的出租人的处理方式和出租人的处理方式。看一道教材例题:甲企业与乙企业就8 000平方米办公场所签订了一项为期5年的租赁。在第3年年初,甲企业将该8 000平方米办公场所转租给丙企业,期限为原租赁的剩余3年时间。假设不考虑初始直接费用。 拿到这类题目,无论题干长短,首先画个图,主体关系就一目了然。  原租赁期限5年,不属于短期租赁,同时甲企业原租赁剩余3年租赁期限全部转租给了丙企业,也就说是实质上甲企业转移了与这项使用权资产有关的几乎全部风险和报酬,那么甲企业应该把这项转租赁确认为融资租赁(转租赁关系中甲企业作为出租人,是需要区分融资租赁和经营租赁的)。先回忆一下前面学过的内容,忘了就翻回去复习:承租人对租赁的初始计量:借:使用权资产 租赁负债——未确认融资费用 贷:租赁负债——租赁付款额 银行存款出租人的对融资租赁的初始计量:借:应收融资租赁款——租赁收款额 贷:融资租赁资产 (账面价值) 资产处置损益 (公允价值-账面价值) 银行存款 (发生的初始直接费用) 应收融资租赁款——未实现融资收益办公场所是乙企业的,甲企业在原租赁关系中确认使用权资产,不在转租赁关系中确认融资租赁资产和应收融资租赁款。甲企业在原租赁关系中作为承租人,因租赁取得使用权资产这项权利,在转租赁关系中作为出租人,因转租赁享有收取租赁投资净额(就是收支净额)的权利。因为甲企业把资产转出租了,相当于原来享有的资产使用权就让渡给了丙企业,甲企业就不再享有直接的资产使用权,这项权利转换为了收取租赁投资净额的权利。所以,甲企业的会计处理是:终止确认与原租赁相关的使用权资产,并确认转租赁投资净额。原来确认的使用权资产的金额与转租赁投资净额之间的差额确认为损益。简单的理解就是,如果甲企业转租给丙企业的价格高于从乙企业租入的价格,那甲企业就赚了,属于收益,反之属于损失,总之差额计入当期损益。在转租后,甲企业向丙企业收取租金,同时仍然也要向乙企业支付租金。因此,甲企业在资产负债表中要保留原租赁确认的租赁负债,表示还要向乙企业支付租金。教材上只对处理方式作出了这些认定,没有涉及具体的会计分录和相关计算。电子版排版更清晰,阅读更方便,可以自行到 下载全章完整版。如果对你有帮助,请点个赞。如有错误,敬请指正。 我是@平锅,欢迎关注我,只分享大白话干货和学习方法。没有晦涩难懂的官腔官调,只有通俗易懂的大白话。推荐阅读:大白话CPA重难点系列——金融工具 从未如此简单大白话CPA重难点系列——长期股权投资 从未如此简单大白话CPA重难点系列——所得税 从未如此简单大白话CPA重难点系列——合并财务报表 从未如此简单大白话CPA重难点系列——收入 从未如此简单

原租赁期限5年,不属于短期租赁,同时甲企业原租赁剩余3年租赁期限全部转租给了丙企业,也就说是实质上甲企业转移了与这项使用权资产有关的几乎全部风险和报酬,那么甲企业应该把这项转租赁确认为融资租赁(转租赁关系中甲企业作为出租人,是需要区分融资租赁和经营租赁的)。先回忆一下前面学过的内容,忘了就翻回去复习:承租人对租赁的初始计量:借:使用权资产 租赁负债——未确认融资费用 贷:租赁负债——租赁付款额 银行存款出租人的对融资租赁的初始计量:借:应收融资租赁款——租赁收款额 贷:融资租赁资产 (账面价值) 资产处置损益 (公允价值-账面价值) 银行存款 (发生的初始直接费用) 应收融资租赁款——未实现融资收益办公场所是乙企业的,甲企业在原租赁关系中确认使用权资产,不在转租赁关系中确认融资租赁资产和应收融资租赁款。甲企业在原租赁关系中作为承租人,因租赁取得使用权资产这项权利,在转租赁关系中作为出租人,因转租赁享有收取租赁投资净额(就是收支净额)的权利。因为甲企业把资产转出租了,相当于原来享有的资产使用权就让渡给了丙企业,甲企业就不再享有直接的资产使用权,这项权利转换为了收取租赁投资净额的权利。所以,甲企业的会计处理是:终止确认与原租赁相关的使用权资产,并确认转租赁投资净额。原来确认的使用权资产的金额与转租赁投资净额之间的差额确认为损益。简单的理解就是,如果甲企业转租给丙企业的价格高于从乙企业租入的价格,那甲企业就赚了,属于收益,反之属于损失,总之差额计入当期损益。在转租后,甲企业向丙企业收取租金,同时仍然也要向乙企业支付租金。因此,甲企业在资产负债表中要保留原租赁确认的租赁负债,表示还要向乙企业支付租金。教材上只对处理方式作出了这些认定,没有涉及具体的会计分录和相关计算。电子版排版更清晰,阅读更方便,可以自行到 下载全章完整版。如果对你有帮助,请点个赞。如有错误,敬请指正。 我是@平锅,欢迎关注我,只分享大白话干货和学习方法。没有晦涩难懂的官腔官调,只有通俗易懂的大白话。推荐阅读:大白话CPA重难点系列——金融工具 从未如此简单大白话CPA重难点系列——长期股权投资 从未如此简单大白话CPA重难点系列——所得税 从未如此简单大白话CPA重难点系列——合并财务报表 从未如此简单大白话CPA重难点系列——收入 从未如此简单

先画个图,一看就明白什么是转租赁以及转租赁中各主体之间的关系。 从上图可以看出,这里包含两个租赁关系:一是A出租给B,A是出租人,B是承租人。二是B转租给C,B是出租人,C是承租人。相对BC之间的转租而言,AB之间的租赁称为原租赁。A是原租赁的出租人,B是原租赁的承租人,同时B也是转租赁的出租人。两个租赁关系涉及两个租赁合同,通常情况这两个合同都是单独协商的,A和B协商一致达成租赁,B和C协商一致达成租赁。如果不是单独协商的,就没必要涉及两个租赁关系了,A直接出租给C不就完了吗。有人可能会有疑问,A会同意B把自己的资产转租给C吗?虽然两个租赁是单独协商的,A和B之间肯定对转租有约定。如果A不同意B转租,那B转租就属于违约行为,需要承担违约责任。这不是会计中需要考虑的问题,在经济法中会学习。在租赁和转租赁关系中,B的地位最为特殊,既是承租人又是出租人。所以,既要按照原租赁作为承租人进行会计处理,又要按照转租赁作为出租人进行会计处理,因为这是两个单独协商的租赁。单独看两个租赁,B作为承租人时,需要对租入的资产确认使用权资产;作为出租人时,需要确认融资租赁资产和应收融资租赁款(这里假设是融资租赁,经营租赁只需要确认租赁收入,不确认资产)。但实际上,B仅享有资产的使用权,不享有所有权,所以无法作为融资租赁的出租人确认租赁资产那样处理,因为这样处理是基于自己所有的资产。所以,B只能按照原租赁关系中承租人的身份确认使用权资产,不能按照转租赁关系中的出租人确认租赁资产。我们知道,承租人不区分融资租赁和经营租赁,采用统一方式确认使用权资产和租赁负债,但短期租赁和低价值资产租赁除外。如果B作为原承租人对原租赁确认为短期租赁, B作为出租人还能对转租赁确认为融资租赁吗?短期租赁是租赁期限不超过12个月的租赁,而融资租赁属于租赁期限比较长的租赁,一般至少都有几年,租赁期限占资产使用寿命的大部分。也就是说,如果原租赁是短期租赁,转租赁又是融资租赁的话,就存在矛盾之处。所以,如果原租赁为短期租赁,且已经采用简化会计处理,应将转租赁分类为经营租赁。以上就是对原租赁和转租赁两个租赁关系中的处理方式的认定,具体如何进行会计处理,就按照前面几节学过的出租人的处理方式和出租人的处理方式。看一道教材例题:甲企业与乙企业就8 000平方米办公场所签订了一项为期5年的租赁。在第3年年初,甲企业将该8 000平方米办公场所转租给丙企业,期限为原租赁的剩余3年时间。假设不考虑初始直接费用。 拿到这类题目,无论题干长短,首先画个图,主体关系就一目了然。 原租赁期限5年,不属于短期租赁,同时甲企业原租赁剩余3年租赁期限全部转租给了丙企业,也就说是实质上甲企业转移了与这项使用权资产有关的几乎全部风险和报酬,那么甲企业应该把这项转租赁确认为融资租赁(转租赁关系中甲企业作为出租人,是需要区分融资租赁和经营租赁的)。先回忆一下前面学过的内容,忘了就翻回去复习:承租人对租赁的初始计量:借:使用权资产 租赁负债——未确认融资费用 贷:租赁负债——租赁付款额 银行存款出租人的对融资租赁的初始计量:借:应收融资租赁款——租赁收款额 贷:融资租赁资产 (账面价值) 资产处置损益 (公允价值-账面价值) 银行存款 (发生的初始直接费用) 应收融资租赁款——未实现融资收益办公场所是乙企业的,甲企业在原租赁关系中确认使用权资产,不在转租赁关系中确认融资租赁资产和应收融资租赁款。甲企业在原租赁关系中作为承租人,因租赁取得使用权资产这项权利,在转租赁关系中作为出租人,因转租赁享有收取租赁投资净额(就是收支净额)的权利。因为甲企业把资产转出租了,相当于原来享有的资产使用权就让渡给了丙企业,甲企业就不再享有直接的资产使用权,这项权利转换为了收取租赁投资净额的权利。所以,甲企业的会计处理是:终止确认与原租赁相关的使用权资产,并确认转租赁投资净额。原来确认的使用权资产的金额与转租赁投资净额之间的差额确认为损益。简单的理解就是,如果甲企业转租给丙企业的价格高于从乙企业租入的价格,那甲企业就赚了,属于收益,反之属于损失,总之差额计入当期损益。在转租后,甲企业向丙企业收取租金,同时仍然也要向乙企业支付租金。因此,甲企业在资产负债表中要保留原租赁确认的租赁负债,表示还要向乙企业支付租金。教材上只对处理方式作出了这些认定,没有涉及具体的会计分录和相关计算。电子版排版更清晰,阅读更方便,可以自行到 下载全章完整版。如果对你有帮助,请点个赞。如有错误,敬请指正。 我是@平锅,欢迎关注我,只分享大白话干货和学习方法。没有晦涩难懂的官腔官调,只有通俗易懂的大白话。推荐阅读:大白话CPA重难点系列——金融工具 从未如此简单大白话CPA重难点系列——长期股权投资 从未如此简单大白话CPA重难点系列——所得税 从未如此简单大白话CPA重难点系列——合并财务报表 从未如此简单大白话CPA重难点系列——收入 从未如此简单

对于实战的角度判断,碰牌是更要取舍的,碰还是不碰怎么理财,一般的原则就是碰下家不碰上家,这样的打法简单而实用,也是在实际的对战中怎么理财,可以掌握多上手牌的好机会。